788 articles

#ERP - 11-12-2023

Malgré le ralentissement de la croissance économique, les 275 éditeurs de logiciels français qui ont pris part à la 13ème édition du Top 250 ont réalisé un chiffre d’affaires de 21 milliards d’euros en 2022, en hausse de 2 milliards par rapport à l’année précédente. Une croissance à deux chiffres qui fait état d’une filière performante et résiliente et qui gagne en maturité sur les enjeux d’innovation et de RSE.

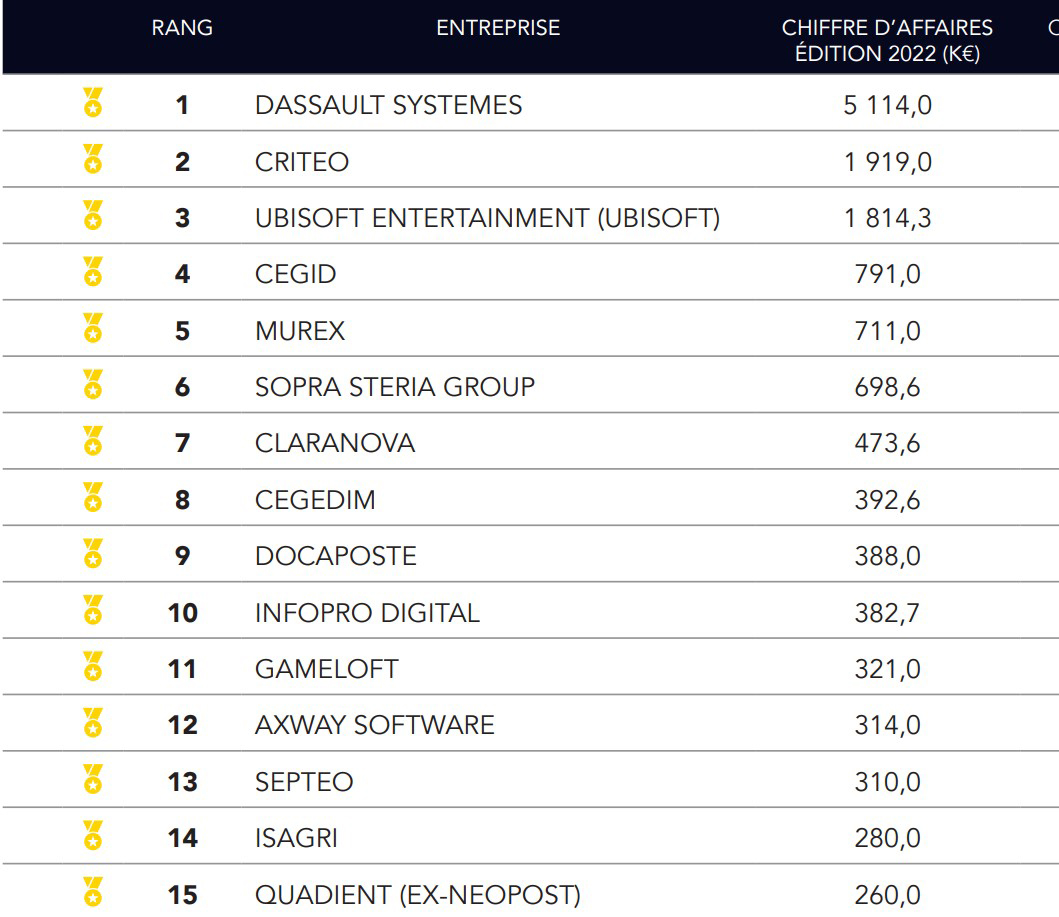

Les éditeurs de logiciels français ont enregistré une progression de 10,5 % de leur chiffre d’affaires en 2022, malgré le ralentissement de la croissance économique qui a suivi la reprise de 2021. Grâce à cette performance exceptionnelle, les 275 entreprises du panorama Top 250 réalisé par Numeum et EY ont atteint un chiffre d’affaires de 21 milliards d’euros, contre 19 milliards d’euros l’année précédente. Cette forte croissance a été portée par l’ensemble des éditeurs du panel, dont 91 % présentent une meilleure performance qu’en 2021. Une hausse notable qui s’explique par deux facteurs : Dassault Systèmes, leader du panorama, a enregistré une croissance de 0,7 milliard d'euros de son chiffre d'affaires, et dans le même temps, une croissance soutenue de 9 % pour le reste du panel. Ce dynamisme est observé quelle que soit la taille des éditeurs.

L’innovation et l’upselling, nouveaux leviers de croissance : en dépit d'un contexte économique marqué par une inflation qui s’installe sur le long terme, plus de la moitié des éditeurs de logiciels (54 %) n'ont pas répercuté la hausse des coûts de l’énergie et des salaires dans leurs prix de vente. Ces derniers s’appuient sur de nouveaux leviers de croissance tels que l'innovation, avec la proposition de nouvelles solutions (une des trois priorités pour 61 % d'entre eux), l'upselling (64 %) et les partenariats (40 %).

Un modèle économique pérenne : 80 % des éditeurs de logiciels étudiés ont enregistré un bénéfice d'exploitation en 2022. Un pourcentage proche de celui observé dans l’édition précédente, illustrant ainsi la capacité remarquable des éditeurs de logiciels à établir un modèle économique durable et à forte valeur ajoutée.

Les éditeurs de logiciels accélèrent leur stratégie RSE : la responsabilité sociétale des entreprises est devenue un sujet prioritaire pour 75 % des éditeurs du panel et autant ont initié une démarche RSE structurée (+ 13 points par rapport à l’an dernier). A ce jour, près de 30 % des éditeurs disposent d’un label RSE ou sont en cours de labellisation et 44 % réalisent leur bilan carbone.

L'international, un enjeu stratégique qui reste difficile à relever pour une partie des éditeurs de logiciels français : si le niveau d’internationalisation reste relativement élevé et stable depuis 6 ans à 58 % du chiffre d’affaires, il est dépendant de la taille des entreprises. Les éditeurs affichant plus de 100 millions d’euros continuent leur expansion géographique avec 64 % du chiffre d’affaires à l’international en 2022. La situation est plus contrastée dans les entreprises de moins de 50 millions de chiffre d’affaires : certaines s’appuient très tôt sur le levier du développement international quand d’autres se concentrent sur le marché français, avec moins de 30 % du chiffre d’affaires réalisé à l'étranger en moyenne

La croissance externe, un levier confirmé de développement : malgré les incertitudes relatives à l'environnement macro-économique, 53 % des éditeurs envisagent de réaliser une opération à l'avenir, chiffre constant par rapport à l’année dernière. Les éditeurs souhaitent faire évoluer leur empreinte à l’international puisque plus de 50 % du panel vise l’étranger pour la réalisation de leur prochaine opération de croissance externe.

L’autofinancement demeure un atout clé : il représente le premier levier de financement pour 91 % des éditeurs de logiciels français (+2 points par rapport à l’année dernière). Viennent ensuite l’endettement (71 %) et le capital-investissement France (32 %). En 5 ans, les opérations de capital-investissement ont fortement évolué avec notamment une progression des tours de financement supérieurs à 100 M€ : 13 tours en 2022/2023 contre 1 en 2017/2018.

La montée en puissance du SaaS : un seuil historique a été franchi avec plus de la moitié du chiffre d’affaires édition (56 %) pour la première fois réalisé en mode SaaS, soit une progression de 7 points par rapport à 2021 (45 %). Si 54 % des éditeurs considèrent le cloud et le SaaS comme leur principale priorité technologique, la sécurité continue de progresser. Elle s’impose comme la première des priorités technologiques pour 16 % des éditeurs, contre 13 % un an plus tôt.

La percée de l’IA : 58 % des éditeurs de logiciels considèrent l’intelligence artificielle comme l’une de leurs trois priorités technologiques, soit +19 points par rapport à l’année précédente. Une progression à mettre en perspective avec l’irruption des solutions d’IA générative qui ont bouleversé le secteur du logiciel au cours des douze derniers mois. Les éditeurs s’en emparent à la fois pour leurs besoins internes et pour les intégrer dans leurs offres de solutions.

Les talents continuent à représenter une ressource clé pour les éditeurs de logiciels : les effectifs continuent de croître (+6 % pour la totalité du panel, comme pour les éditeurs pure players), signe de bonne santé et de dynamisme du secteur. La croissance des effectifs devrait se poursuivre en 2023, mais dans une moindre mesure puisque 76 % des éditeurs de logiciels prévoient d’augmenter leurs effectifs en 2023 contre 86 % l'année dernière. Cependant, les difficultés de recrutement subsistent : 84 % font face à des difficultés de recrutement.

La R&D est le principal levier de croissance : un tiers des effectifs totaux sont consacrés à la R&D et les dépenses dans ce domaine représentent 24,5 % du chiffre d’affaires. Cet engagement en R&D est observé indépendamment de la taille de l'éditeur. Par ailleurs, les aides fiscales de l’État français permettent de garantir une forte implantation de la R&D en France. Ainsi 64 % des effectifs R&D du panel sont localisés en France (contre 61 % dans le panel 2022).

Les cyberattaques, une menace persistante qui ne faiblit pas : 53 % des éditeurs du panel ont fait face à plusieurs tentatives d’intrusion dans leurs systèmes informatiques depuis le 1er janvier 2022, contre 49 % en 2021. Le phishing (83 %) et le malware (61 %) sont les principales attaques rencontrées. Dans ce contexte, les éditeurs préfèrent confier l’hébergement des données à des spécialistes afin de pouvoir se concentrer sur leur métier et se protéger contre le risque de cyberattaques. 84 % d’entre eux font appel alternativement à des datacenters externes ou des fournisseurs cloud.

« Avec un chiffre d’affaires en progression de 10,5 % sur un an, les éditeurs de logiciels ont déjoué tous les pronostics et apportent une nouvelle fois tous les gages nécessaires à l’établissement de la confiance en l’avenir ! Une dynamique qui devrait se poursuivre puisque 53 % des éditeurs envisagent de réaliser une opération de croissance externe à l’avenir, notamment à l’international (51 %). De nombreux défis restent à relever toutefois, comme le recrutement, à l’heure où trois quarts des éditeurs français prévoient d’augmenter leurs effectifs, le numérique responsable, ou encore l’IA générative, qui monte en puissance dans les processus internes de nos entreprises. » note Stanislas de Rémur, président du collège Editeurs et Plateformes de Numeum.

"Malgré l’environnement incertain marqué notamment par la crise du financement, les performances des éditeurs ont été remarquables en 2022 et restent très bien orientées pour 2023. A plus long terme, les défis technologiques qui se présentent, notamment autour de l'intelligence artificielle et de la sécurité, représentent des opportunités de développement pour les éditeurs de logiciels" estime Jean-Christophe Pernet, associé EY.

La Rédaction

PARTAGEZ :

![]()

![]()

![]()

LesLogiciels.fr est un site publié par l’éditeur indépendant Silla Media. Nous sommes spécialisés dans l’édition de sites Internet d’information.

![]()

![]()

![]()